百勝 中國拆分上市,麥當勞也“待價而沽”

美國東部時間11月1日, 百勝 中國在紐交所掛牌,至此, 百勝 中國算是真正從母公司 百勝 集團獨立出來。

在此之前, 百勝 中國的“賣身戲”已上演了一年:

早在去年10月, 百勝 集團就宣布了分拆中國業務的計劃,此后緋聞不斷,但直到今年9月,才宣布了春華資本和螞蟻金服4.6億美元的戰略入股 百勝 中國,隨后有了現在的獨立上市。

同樣在“賣身”的還有全球最大的連鎖快餐集團麥當勞,它正在轉售其在中國內地和香港的20年特許經營權,只不過麥當勞的接盤俠“來了又走”,目前還是待價而沽。

斗轉星移,洋快餐風光不再

深耕中國二十多年,如今兩大洋快餐不約而同選擇出售中國業務,讓很多人對這背后的動機議論紛紛:麥當勞和 百勝 是不是形勢不妙,準備套現離場?

這話也許對了一半。

你可能早已留意到,在中國,全家打車體面去吃洋快餐的時代已經一去不復返,曾經是美式生活的潮流代表,如今有點讓人覺得暮氣沉重。

兩個公司的業績數據,確實與你的生活感受相符合:

百勝 財報顯示,2010-2012年, 百勝 中國的收入曾激增了2/3達到69億美元;但在之后三年,它卻陷入了增長停滯,并于2015年始錄得0.4%的收入下跌。

根據歐睿信息咨詢(Euromonitor International)統計,為 百勝 中國利潤貢獻了近3/4的肯德基,2012年后銷售額降幅尤為顯著;而銷售額一路高歌突破150億人民幣的麥當勞,2013年后也顯現疲軟之態。

利潤方面,2013年也成了兩家邁不過的一道坎。

根據 百勝 財報,這一年 百勝 中國的營業利潤下滑了23.5%。

麥當勞未披露單個中國市場情況,根據財報,它旗下包括中國在內的高增長市場(High Growth Markets)2013年營利也下滑了5.5%。

到了2015年, 百勝 中國似有好轉,營利出現了7%的恢復增長;可麥當勞依舊跌跌不休,2015年高增長市場的營利還是跌掉近10%。

1. 直營變特許,其中隱藏著洋快餐的“賣身”小心機

走到今天, 百勝 和麥當勞在中國可能確實有點后勁不足了,但懷疑人家跑路?那就想簡單了。

麥當勞出售的是中國門店特許經營權,自此要從直營走上特許經營的路; 百勝 集團現在完成了 百勝 中國的拆分上市,后者將成為 百勝 集團在中國的獨家特許經營商。

簡單說, 百勝 集團也是要把中國的肯德基、必勝客和塔可鐘一并“打包”給中國部,打的也是直營變特許的算盤。

當年初入市場,出于規范管理、樹立品牌形象等因素的考慮,兩家洋快餐在中國紛紛選擇了直營模式。如今市場風向變了,它們又都玩起了特許經營,DT君認為原因大致有三:

無論是放手讓中國部獨立管理、還是要引來中資接盤,都能促使公司進一步本土化,包括較好處理稅收、品牌與政府關系等。

低成本擴店。麥當勞曾表示,出售特許經營權后,未來五年要以250家一年的速度在中國擴店,令它成為僅次于美國的第二大市場。

既然水逆沒完,賺穩錢最重要。

據《華爾街日報》報道,一旦變成特許經營, 百勝 總部將坐享中國公司輸送的3%的專利費;而據彭博爆料,麥當勞所獲專利費率更是可能達到8%。這可是坐地收錢、穩賺不賠的好買賣!

從麥當勞公司整體情況來看,特許經營店的數量在2015年已突破3萬家,實現利潤72.8億美元。特許經營店數量是直營店的4.7倍,利潤規模也是后者的接近3倍,特許經營這種模式毫無疑問是麥當勞的利潤支柱。

事實上,在拆分上市之前,特許經營之于 百勝 中國的價值已初步顯現:

2015年和2012年相比,其特許經營的門店由519家擴增到612家,特許經營收入大漲18.8%;相比, 百勝 在中國的直營店期間雖新增1200多家(2015年為5768家),但整體收入水平卻基本持平。

據《彭博商業周刊》報道,直營轉特許之后,集團總部還能更專注于推新品、優化供應鏈、發展在線點單等業務上來,這也意味著總部未來的現金流將更穩定。

2. 情況還不算太糟,現在賣正當時

盡管在中國前途未卜,但對兩家洋快餐而言,這座昔日的金礦依然有利可圖。

一方面,中國市場消費能力強勁,是兩家公司收入的中流砥柱:

2012-2015年間,中國已連續4年為 百勝 集團貢獻了超一半的收入;

2013-2015年間,麥當勞的高增長市場也為公司帶來33%左右的收入。麥當勞在最新的2015年財報中強調了,這還主要得益于中國的平穩表現。

另一方面,如上所述,這兩大洋快餐品牌在賺錢能力不如從前是不爭的事實,而這關乎兩個公司的大局。

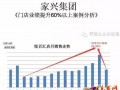

雖說 百勝 中國目前還是 百勝 集團最賺錢的部門,但從下圖你也可以看到,中國的營利占比正在急速下滑——由2011年的50%降到了39.6%,以中國為代表的麥當勞高增長市場的占比也有由17.9%降到11.7%。

在中國業務沒有變得更糟糕之前,洋快餐及時引入本地的戰略投資者、減小整個集團業績受中國市場的波動的影響,也算是未雨綢繆的明智做法。

兩家公司出售中國業務的消息發布后,過去這一年各路中資前來接盤的傳聞,可謂絡繹不絕。像是中國的主權財富基金中投集團、中國化工等財力雄厚的國資巨頭,都曾高調與這兩家洋快餐傳過緋聞。

對這些接盤俠而言,即便從沒有過餐飲經營經驗、也不一定看好洋快餐的行業前景,但投資麥當勞和肯德基還是有其他利益可圖:

比如私募基金春華資本,借著 百勝 中國拆分上市的紅利期,它可以賺點兒溢價。而螞蟻金融,看中的更可能是 百勝 在國內約7200家門店的支付體量,以及可以服務于征信業務的消費者數據。

3. 健康風已吹到快餐界,“垃圾食品”的標簽可不好撕

洋快餐風光不再的背后,是市場的變化。

從美國到中國,快餐業也迎來消費升級的新風口。

眼下,休閑快餐廳(fast-casual)正在全球風生水起,這是一種介于傳統快餐和正餐餐廳之間的一種新類型。憑借比傳統快餐更營養、比正式餐廳更快捷的優勢,它正在迅速俘獲少年少女們的心。

在洋快餐的發源地美國,據餐飲研究咨詢機構Technomic的一份調查,出生于1977-1995年的美國人——就是我們常提的消費主力軍,每月至少去一次麥當勞的人數比例,2014年比2011年僅微增了0.3%,而這個群體出入休閑快餐廳的頻率增幅達到了5.3%。

其中,還誕生了如Shake Shack這樣美式生活新標配的明星品牌,號稱使用不含抗生素牛肉,現在還被奉為與帝國大廈、自由女神等并列的紐約旅游“地標”。

在中國,你可能也留意到更多如新元素、Wagas走清新風的西式簡餐已經流行開來。

傳統快餐店中,麥記、K記其實也在努力洗掉輿論給貼的“垃圾食品”標簽,比如豐富沙拉、玉米等蔬果產品線、推出健康畫風的清淡小粥,肯德基甚至還設立過一個健康基金用于資助營養餐飲課題的科研項目。

只不過,消費者心中某些根深蒂固的印象可不是說變就變,以至于每每來個抗生素、速凍雞事件,兩家都是在一群同行中首當其沖。

比如2014年7月鬧得滿城風雨的供應商福喜過期肉事件,就令當年肯德基三季度的同店銷售額驟降14%,而麥當勞8月受累于亞太地區的跌幅,當月銷售額降幅創下了11年之最。

4. 洋快餐的失地,被“土著”們搶了不少

但這口鍋也不能全讓消費升級來背。

真實的消費趨勢還包括了:隨著都市節奏加快,人們對速食食品的需求更大。

據歐睿咨詢測算,中國快餐是市場規模僅次于傳統正餐的一大餐飲類別,從現在到2019年,它有望以8.8%的年復合增長率一路上漲到1800多億美元。

整體快餐業在增長,卻阻擋不了兩家洋快餐品牌的勢弱:

化”,至2015年兩家快餐的市場份額縮水到了37.7%,還不如肯德基一家在2011、2012年時的市場份額。

倒是走“農村包圍城市”路線的德克士和華萊士,日子過得還不錯:近五年,前者市場份額微增2.2%,后者幾乎與2011年持平。

這其中發生了什么?

記者猜測,或許和外賣市場的井噴式爆發不無關聯。

艾瑞咨詢的測算,2015年餐飲外賣市場規模同比增長了47.5%,已經達到了2391.4億元人民幣。

不同于日本快餐業靠遍地開花的便利店支撐,中國這一波崛起的外賣O2O,在中國培養起了新的快餐消費習慣,足不出戶,就可以在App上挑選心儀的美食。

在這樣一種消費場景中,兩大洋快餐和各路本地蒼蠅館子,以及一眾高中低端中外連鎖餐飲品牌店等成千上萬的商家,幾乎處在同等被消費者“翻牌子”的位置上。

在一個民以食為天的國家,這樣的競爭壓力會有多大,你懂的。

美國東部時間11月1日, 百勝 中國在紐交所掛牌,至此, 百勝 中國算是真正從母公司 百勝 集團獨立出來。

在此之前, 百勝 中國的“賣身戲”已上演了一年:

早在去年10月, 百勝 集團就宣布了分拆中國業務的計劃,此后緋聞不斷,但直到今年9月,才宣布了春華資本和螞蟻金服4.6億美元的戰略入股 百勝 中國,隨后有了現在的獨立上市。

同樣在“賣身”的還有全球最大的連鎖快餐集團麥當勞,它正在轉售其在中國內地和香港的20年特許經營權,只不過麥當勞的接盤俠“來了又走”,目前還是待價而沽。

斗轉星移,洋快餐風光不再

深耕中國二十多年,如今兩大洋快餐不約而同選擇出售中國業務,讓很多人對這背后的動機議論紛紛:麥當勞和 百勝 是不是形勢不妙,準備套現離場?

這話也許對了一半。

你可能早已留意到,在中國,全家打車體面去吃洋快餐的時代已經一去不復返,曾經是美式生活的潮流代表,如今有點讓人覺得暮氣沉重。

兩個公司的業績數據,確實與你的生活感受相符合:

百勝 財報顯示,2010-2012年, 百勝 中國的收入曾激增了2/3達到69億美元;但在之后三年,它卻陷入了增長停滯,并于2015年始錄得0.4%的收入下跌。

根據歐睿信息咨詢(Euromonitor International)統計,為 百勝 中國利潤貢獻了近3/4的肯德基,2012年后銷售額降幅尤為顯著;而銷售額一路高歌突破150億人民幣的麥當勞,2013年后也顯現疲軟之態。

利潤方面,2013年也成了兩家邁不過的一道坎。

根據 百勝 財報,這一年 百勝 中國的營業利潤下滑了23.5%。

麥當勞未披露單個中國市場情況,根據財報,它旗下包括中國在內的高增長市場(High Growth Markets)2013年營利也下滑了5.5%。

到了2015年, 百勝 中國似有好轉,營利出現了7%的恢復增長;可麥當勞依舊跌跌不休,2015年高增長市場的營利還是跌掉近10%。

1. 直營變特許,其中隱藏著洋快餐的“賣身”小心機

走到今天, 百勝 和麥當勞在中國可能確實有點后勁不足了,但懷疑人家跑路?那就想簡單了。

麥當勞出售的是中國門店特許經營權,自此要從直營走上特許經營的路; 百勝 集團現在完成了 百勝 中國的拆分上市,后者將成為 百勝 集團在中國的獨家特許經營商。

簡單說, 百勝 集團也是要把中國的肯德基、必勝客和塔可鐘一并“打包”給中國部,打的也是直營變特許的算盤。

當年初入市場,出于規范管理、樹立品牌形象等因素的考慮,兩家洋快餐在中國紛紛選擇了直營模式。如今市場風向變了,它們又都玩起了特許經營,DT君認為原因大致有三:

無論是放手讓中國部獨立管理、還是要引來中資接盤,都能促使公司進一步本土化,包括較好處理稅收、品牌與政府關系等。

低成本擴店。麥當勞曾表示,出售特許經營權后,未來五年要以250家一年的速度在中國擴店,令它成為僅次于美國的第二大市場。

既然水逆沒完,賺穩錢最重要。

據《華爾街日報》報道,一旦變成特許經營, 百勝 總部將坐享中國公司輸送的3%的專利費;而據彭博爆料,麥當勞所獲專利費率更是可能達到8%。這可是坐地收錢、穩賺不賠的好買賣!

從麥當勞公司整體情況來看,特許經營店的數量在2015年已突破3萬家,實現利潤72.8億美元。特許經營店數量是直營店的4.7倍,利潤規模也是后者的接近3倍,特許經營這種模式毫無疑問是麥當勞的利潤支柱。

事實上,在拆分上市之前,特許經營之于 百勝 中國的價值已初步顯現:

2015年和2012年相比,其特許經營的門店由519家擴增到612家,特許經營收入大漲18.8%;相比, 百勝 在中國的直營店期間雖新增1200多家(2015年為5768家),但整體收入水平卻基本持平。

據《彭博商業周刊》報道,直營轉特許之后,集團總部還能更專注于推新品、優化供應鏈、發展在線點單等業務上來,這也意味著總部未來的現金流將更穩定。

2. 情況還不算太糟,現在賣正當時

盡管在中國前途未卜,但對兩家洋快餐而言,這座昔日的金礦依然有利可圖。

一方面,中國市場消費能力強勁,是兩家公司收入的中流砥柱:

2012-2015年間,中國已連續4年為 百勝 集團貢獻了超一半的收入;

2013-2015年間,麥當勞的高增長市場也為公司帶來33%左右的收入。麥當勞在最新的2015年財報中強調了,這還主要得益于中國的平穩表現。

另一方面,如上所述,這兩大洋快餐品牌在賺錢能力不如從前是不爭的事實,而這關乎兩個公司的大局。

雖說 百勝 中國目前還是 百勝 集團最賺錢的部門,但從下圖你也可以看到,中國的營利占比正在急速下滑——由2011年的50%降到了39.6%,以中國為代表的麥當勞高增長市場的占比也有由17.9%降到11.7%。

在中國業務沒有變得更糟糕之前,洋快餐及時引入本地的戰略投資者、減小整個集團業績受中國市場的波動的影響,也算是未雨綢繆的明智做法。

兩家公司出售中國業務的消息發布后,過去這一年各路中資前來接盤的傳聞,可謂絡繹不絕。像是中國的主權財富基金中投集團、中國化工等財力雄厚的國資巨頭,都曾高調與這兩家洋快餐傳過緋聞。

對這些接盤俠而言,即便從沒有過餐飲經營經驗、也不一定看好洋快餐的行業前景,但投資麥當勞和肯德基還是有其他利益可圖:

比如私募基金春華資本,借著 百勝 中國拆分上市的紅利期,它可以賺點兒溢價。而螞蟻金融,看中的更可能是 百勝 在國內約7200家門店的支付體量,以及可以服務于征信業務的消費者數據。

3. 健康風已吹到快餐界,“垃圾食品”的標簽可不好撕

洋快餐風光不再的背后,是市場的變化。

從美國到中國,快餐業也迎來消費升級的新風口。

眼下,休閑快餐廳(fast-casual)正在全球風生水起,這是一種介于傳統快餐和正餐餐廳之間的一種新類型。憑借比傳統快餐更營養、比正式餐廳更快捷的優勢,它正在迅速俘獲少年少女們的心。

在洋快餐的發源地美國,據餐飲研究咨詢機構Technomic的一份調查,出生于1977-1995年的美國人——就是我們常提的消費主力軍,每月至少去一次麥當勞的人數比例,2014年比2011年僅微增了0.3%,而這個群體出入休閑快餐廳的頻率增幅達到了5.3%。

其中,還誕生了如Shake Shack這樣美式生活新標配的明星品牌,號稱使用不含抗生素牛肉,現在還被奉為與帝國大廈、自由女神等并列的紐約旅游“地標”。

在中國,你可能也留意到更多如新元素、Wagas走清新風的西式簡餐已經流行開來。

傳統快餐店中,麥記、K記其實也在努力洗掉輿論給貼的“垃圾食品”標簽,比如豐富沙拉、玉米等蔬果產品線、推出健康畫風的清淡小粥,肯德基甚至還設立過一個健康基金用于資助營養餐飲課題的科研項目。

只不過,消費者心中某些根深蒂固的印象可不是說變就變,以至于每每來個抗生素、速凍雞事件,兩家都是在一群同行中首當其沖。

比如2014年7月鬧得滿城風雨的供應商福喜過期肉事件,就令當年肯德基三季度的同店銷售額驟降14%,而麥當勞8月受累于亞太地區的跌幅,當月銷售額降幅創下了11年之最。

4. 洋快餐的失地,被“土著”們搶了不少

但這口鍋也不能全讓消費升級來背。

真實的消費趨勢還包括了:隨著都市節奏加快,人們對速食食品的需求更大。

據歐睿咨詢測算,中國快餐是市場規模僅次于傳統正餐的一大餐飲類別,從現在到2019年,它有望以8.8%的年復合增長率一路上漲到1800多億美元。

整體快餐業在增長,卻阻擋不了兩家洋快餐品牌的勢弱:

化”,至2015年兩家快餐的市場份額縮水到了37.7%,還不如肯德基一家在2011、2012年時的市場份額。

倒是走“農村包圍城市”路線的德克士和華萊士,日子過得還不錯:近五年,前者市場份額微增2.2%,后者幾乎與2011年持平。

這其中發生了什么?

記者猜測,或許和外賣市場的井噴式爆發不無關聯。

艾瑞咨詢的測算,2015年餐飲外賣市場規模同比增長了47.5%,已經達到了2391.4億元人民幣。

不同于日本快餐業靠遍地開花的便利店支撐,中國這一波崛起的外賣O2O,在中國培養起了新的快餐消費習慣,足不出戶,就可以在App上挑選心儀的美食。

在這樣一種消費場景中,兩大洋快餐和各路本地蒼蠅館子,以及一眾高中低端中外連鎖餐飲品牌店等成千上萬的商家,幾乎處在同等被消費者“翻牌子”的位置上。

在一個民以食為天的國家,這樣的競爭壓力會有多大,你懂的。

樂發網超市批發網提供超市貨源信息,超市采購進貨渠道。超市進貨網提供成都食品批發,日用百貨批發信息、微信淘寶網店超市采購信息和超市加盟信息.打造國內超市采購商與批發市場供應廠商搭建網上批發市場平臺,是全國批發市場行業中電子商務權威性網站。

本文來源: 百勝中國上市背后 洋快餐為何在華上演“賣身”戲