在過去的三五年里,中國 零售 業正在發生任何人都無法忽視的變革。各類電商快速崛起,傳統 零售 業面臨前所未有的挑戰。

2016年更是有趣的一年。一方面我們看到主流電商平臺雖然仍在蠶食線下 零售 份額,但增速已經開始放緩;另一方面大部分傳統 零售 企業都已經有了比較成型的變革方案,從大潤發的飛牛網,到步步高的“超市+百貨+電器”的經營模式,再到家樂福積極布局便利店渠道,多業態經營格局初現。

在這個有趣的時間節點,值得提個問題:中國未來的 零售 會是什么樣子? 零售 是最貼近消費民生的商業形態,要了解 零售 發展的方向,從消費者切入可能是一個不錯的視角。

一、未來中國消費3大趨勢

1. 居民可支配收入持續增長,消費者的消費欲望持續上漲

根據國家統計局2016年初公布數據,2015年全年全國居民人均可支配收入21966元,比上年名義增長8.9%,扣除價格因素實際增長7.4%。超過同期6.9%的GDP增速。

隨著人均可支配收入的快速增長,雖然宏觀經濟增速放緩,中國消費者的信心在過去幾年保持了令人吃驚的強大韌性。

2015年第4季度,尼爾森全球消費者信心調查顯示,縱觀世界幾大經濟體,中國的消費者信心指數最高,達到107,其次是英國(101),美國(100),德國(98)和日本(79)。盡管中國經濟在2015年增速放緩,僅為6.9%,但消費者的消費欲望不但不受影響還持續上漲。

2. 消費升級:由大眾產品向高端產品升級

持續不減的消費者信心支撐著強烈的消費意愿,消費升級勢頭強勁。一方面,高端產品的品類增速大大快于大眾產品,如下圖所示,消費者開始大量升級自己的消費,尤其是在化妝品、酒類、牛奶等品類。

1

另一方面我們看到,在一些大眾消費品品類(如食品和日用品),品類的增長開始完全由價格提升拉動,而非消費量的增長。這一點在下圖的數據中清楚的體現出來:

1

3. 消費結構變化:服務業占支出比重持續增加

在2016年3月份政府工作報告中,李克強總理指出2015年我國結構調整取得積極進展。服務業在國內生產總值中的比重上升到50.5%。這一方面說明居民消費正在從產品向服務快速轉移,而另一方面也可以看出,對比美國的80%服務業GDP占比,我們的服務業占比仍然有巨大的上升空間,這種結構變化仍然會持續相當長的時間。

下圖的數據,也非常清晰的佐證了這一點,中國居民的消費正在從購買產品專項購買服務:

1

那么,這些消費者趨勢又將如何塑造中國的 零售 業呢?

二、思考中國 零售 問題的另一個關鍵維度

不過,清楚中國消費的趨勢,并不能完全幫助我們看清中國 零售 的未來格局。

零售 是一個和物理距離、居民收入和生活方式相關度很高的行業,而中國恰恰是一個幅員極其遼闊,居民貧富差距巨大的國家。一般性的,被平均化的數據,只能幫助我們看到一些方向,卻無法解釋不同區域 零售 的變化路徑和未來格局。

比如上海的城市化率高達89%,而貴州這個數據只有不到34%。物理距離、居民收入和生活方式的巨大差異必然也會對 零售 的形態有不一樣的需求。

那要如果界定這13億消費者,才能給我們更多關于 零售 變革的洞察呢?

我們自然想到的是劃分城鎮和農村。根據2010年第六次人口普查,中國的城鎮化率近55%。但我認為將消費者這樣粗略的化分為城鎮人口和農村人口是不恰當的,也會讓我們錯失很多重要的信息。

原因是中國的城鎮化中包括兩大類,一是城市,二是建制鎮。建制鎮上實現了聚居和一定程度的城市化功能,但大部分現代化的城市功能小鎮均不具備,例如電影和公交,而中國近2萬鄉鎮匯聚的人口就有2億多(按第六次人口普查數據推測)。

也就是說,13億人口中,4億多人口生活在現代化城市,2億多人口生活在鄉鎮,有近6億人口生活在農村。

在中國,不到5%的面積集聚著4億多生活在現代城市中的居民,而超過95%的面積,點綴著近2萬個鄉鎮,和圍繞在鄉鎮周圍的難以計數的農村,生活著剩下的8億多居民。

現代城市居民vs鄉村居民的粗略劃分是重要的,且有意義的。除了因為地理位置和居民收入、生活方式的差異外,還因為現代城市中的居民恰好是可以享受電商快捷物流的人群。

三、現代化的城市和 零售

過去的3年是電商唱主角的3年。特別是在一線到三線城市,在電商快速增長的背景下,傳統 零售 普遍遇到了客流下降的問題。

下圖是各業態樣本店鋪2013到2014年兩年平均銷售增幅的對比。

0

隨著 零售 整個行業增速放緩,兩極分化現象初顯。購物中心和便利店顯現出較為強勁的增幅。而對應的專業店、傳統中小超市、百貨等業態增速停滯。在這樣的背景下,有以下幾個趨勢不容忽視:

1. 跨渠道的融合

正如開頭提及的,很多傳統 零售 商都已經完成了多業態的布局。過去的3年,我們常常提及的是線上和線下,電商和傳統 零售 ,而接下來的5年,一個明顯的趨勢是線上和線下的邊界開始模糊。電商可以開實體店,傳統 零售 商也在不斷走向線上。競爭不再來源于線上和線下的模式,而開始回歸 零售 的本質:誰能更高效的服務消費者。

2014年,中國 零售 總額達26.2萬億,其中23.4萬億仍來自線下銷售渠道。線下銷售仍占據主導地位,但根據德勤的研究,59%的線下銷售受到了數字化載體的影響。數字化載體對于消費者的影響,已經深入到了購買決策過程的方方面面,涵蓋消費行為的全周期。

意識到數字化對于消費者的重要影響,那么我們不難預測:

到現在尚未將跨渠道整合提上日程的 零售 商,實際上已經錯過了很多重要的消費者溝通渠道。以快消品為例,貝恩和Kantar合作的一份報告顯示,全渠道 零售 商正在崛起。

跨渠道融合,可能是更高效服務消費者的最優解。

0

2. 極致體驗

如果將過去的3年定義為各種新型 零售 形式不斷涌現的開荒時代的話,那么未來5年我更傾向于定義為精耕時代。這體現在以下幾個方面:

1)極致的便捷:中國便利店進入快速發展期

一直以來上海都是中國便利店最發達的城市,在上海外環以內的絕大部分地區,方圓1公里內一定會有一家便利店。還記得前年關注過這樣一個問題:北京的 24 小時便利店比上海少很多嗎?為什么? - 北京生活

沒想到現狀很快就要被改寫。

便利店業態受到電商的沖擊較小,目前面臨的三大挑戰是商品創新、特許加盟模式和進駐新地區。

——7-11總經理,內田慎治

中國便利店的快速發展有其推動因素,下面的分析很全面,我直接放上來了。

0

2)價格和運營效率極致

以沃爾瑪、大潤發等為代表的傳統 零售 巨頭是價格和運營效率極致的代表之一。在新 零售 的背景下,傳統大型商超積極嘗試多業態模式,拓展下線城市市場,精耕區域市場,進一步提高運營效率。未來的5年,機會和挑戰并存。

如下圖所示,即便在2014年最有挑戰的時期,像高鑫 零售 ,永輝、華潤和物美等 零售 商仍然保持了相當的門店數量擴張。

0

而這種擴張,往往來源于區域性的精耕細作,提高運營效率,如專注于發展在某一城市/省份的規模。

例如,根據Kantar和貝恩的一份報告顯示,永輝在其第二大市場重慶的市場份額是最大競爭對手的2.5倍,物美在其最大市場北京的市場份額是最大競爭對手家樂福的1.6倍。而沃爾瑪在大本營深圳,份額是其最大競爭對手的2.1倍。在重點城市建立規模后,這些領先的 零售 商開始在周邊地區擴大規模,以建立在城市群內的領導地位。

0

除了大型傳統賣場外,在宏觀經濟不景氣的大背景下,由于消費者對性價比的重視和 零售 商的庫存處理需求,使得折扣百貨、折扣超市店這種生態依然有一定的成長空間。奧特萊斯以商業地產方式運營,為消費者提供低價質優的產品。雖然國內很多奧特萊斯經營慘淡,但整個業態仍處于蓬勃發展期。

3. 個性化

消費者購買力的提升,和生活品質的提高進一步加強了消費者的自我表達訴求。時尚和個性正在變得越來越流行。因此,以差異化、個性化、小眾品牌占主導的買手店模式正迅速增長。

買手店是一種由歐洲人開發的商業模式,也被稱為買手式經營,是指以目標顧客獨特的時尚觀念和趣味為基準,挑選不同品牌的時裝、飾品、珠寶、皮包、鞋子以及化妝品等商品,融合在一起的店面。在港臺,這種店鋪通常位于商場內,是一間獨立的店中店。在歐美,這種店鋪以街鋪形式為主,已經有近百年的歷史。

盡管買手店形式在國內尚處于培育期,但買手制的商業模式仍是未來的發展趨勢之一。我們已經可以看到各類以此依托的電商平臺的蓬勃興起。

4. 專業化

近年來,不少高檔有機食品店、藥店、母嬰店等社區連鎖門店業績增長快速。不管是實體 零售 還是電商平臺,我們都看到深耕某一行業或品類的獨立專業店的崛起。前段時間讀到這篇文章《被打得滿地找牙的傳統企業,看看這家母嬰連鎖如何逆襲互聯網 》,很有啟發。

除此之外,在實體 零售 專業化的趨勢下,由“大而全”到“小而美”的變革也在悄然發生。

例如無印良品的“獨立旅行商店”:MUJI to GO. 與無印良品的常規 零售 店相比,MUJI to GO的面積更小,商品種類也更為集中,主要銷售適合旅行人士購買的產品,包括鎖輪拉桿箱,頸部靠枕,小零食,旅行裝化妝品等等。位置則選在機場、火車站等交通樞紐。

0

5.不僅僅為了購物,更是一種生活方式

如果你還記得文章開頭的一組數據的話,在線下 零售 業態中,購物中心仍然是增長最快的業態。一個重要的原因是購物對于消費者不僅僅是高效完成的任務,也越來越成為一種生活方式。

體驗式消費的需求不僅僅讓購物中心成為人們休閑的首先之一,也滋生出大量的內容電商,如小紅書就是其中的代表之一。

如果你留心一下最近幾年新開的商場,你可能也會得出類似的結論。比如雖然書店不賺錢,但很多商場依然開一個大大的書店供人們休閑。

各種文化展覽、活動講座等展現形式落地到 零售 店和商場,購物中融入美和藝術的樂趣。這些都幫助 零售 商和消費者建立了情感聯系,以潤物細無聲的方式融入到消費者的生活中。

總結來看,5年后城市里的 零售 商可能會有不同,但大部分業態都在今天已經嶄露頭角。如果我們把 零售 的需求層次化分為三個大層次:

貨品可得(Availability)→ 貨品豐富、便捷、價格實惠 →專業化、個性化和生活方式體驗

基于這三個層次,我相信未來的5年,在城市中發生的是第二個層次的極致化體驗和第三個層次的蓬勃興起。

但是不要忘記,中國仍然有超過8億人生活在鄉鎮和農村。適合他們的 零售 業態會是什么樣子?他們又將給中國的 零售 市場帶來什么樣的機會呢?

2016年更是有趣的一年。一方面我們看到主流電商平臺雖然仍在蠶食線下 零售 份額,但增速已經開始放緩;另一方面大部分傳統 零售 企業都已經有了比較成型的變革方案,從大潤發的飛牛網,到步步高的“超市+百貨+電器”的經營模式,再到家樂福積極布局便利店渠道,多業態經營格局初現。

在這個有趣的時間節點,值得提個問題:中國未來的 零售 會是什么樣子? 零售 是最貼近消費民生的商業形態,要了解 零售 發展的方向,從消費者切入可能是一個不錯的視角。

一、未來中國消費3大趨勢

1. 居民可支配收入持續增長,消費者的消費欲望持續上漲

根據國家統計局2016年初公布數據,2015年全年全國居民人均可支配收入21966元,比上年名義增長8.9%,扣除價格因素實際增長7.4%。超過同期6.9%的GDP增速。

隨著人均可支配收入的快速增長,雖然宏觀經濟增速放緩,中國消費者的信心在過去幾年保持了令人吃驚的強大韌性。

2015年第4季度,尼爾森全球消費者信心調查顯示,縱觀世界幾大經濟體,中國的消費者信心指數最高,達到107,其次是英國(101),美國(100),德國(98)和日本(79)。盡管中國經濟在2015年增速放緩,僅為6.9%,但消費者的消費欲望不但不受影響還持續上漲。

2. 消費升級:由大眾產品向高端產品升級

持續不減的消費者信心支撐著強烈的消費意愿,消費升級勢頭強勁。一方面,高端產品的品類增速大大快于大眾產品,如下圖所示,消費者開始大量升級自己的消費,尤其是在化妝品、酒類、牛奶等品類。

1

另一方面我們看到,在一些大眾消費品品類(如食品和日用品),品類的增長開始完全由價格提升拉動,而非消費量的增長。這一點在下圖的數據中清楚的體現出來:

1

3. 消費結構變化:服務業占支出比重持續增加

在2016年3月份政府工作報告中,李克強總理指出2015年我國結構調整取得積極進展。服務業在國內生產總值中的比重上升到50.5%。這一方面說明居民消費正在從產品向服務快速轉移,而另一方面也可以看出,對比美國的80%服務業GDP占比,我們的服務業占比仍然有巨大的上升空間,這種結構變化仍然會持續相當長的時間。

下圖的數據,也非常清晰的佐證了這一點,中國居民的消費正在從購買產品專項購買服務:

1

那么,這些消費者趨勢又將如何塑造中國的 零售 業呢?

二、思考中國 零售 問題的另一個關鍵維度

不過,清楚中國消費的趨勢,并不能完全幫助我們看清中國 零售 的未來格局。

零售 是一個和物理距離、居民收入和生活方式相關度很高的行業,而中國恰恰是一個幅員極其遼闊,居民貧富差距巨大的國家。一般性的,被平均化的數據,只能幫助我們看到一些方向,卻無法解釋不同區域 零售 的變化路徑和未來格局。

比如上海的城市化率高達89%,而貴州這個數據只有不到34%。物理距離、居民收入和生活方式的巨大差異必然也會對 零售 的形態有不一樣的需求。

那要如果界定這13億消費者,才能給我們更多關于 零售 變革的洞察呢?

我們自然想到的是劃分城鎮和農村。根據2010年第六次人口普查,中國的城鎮化率近55%。但我認為將消費者這樣粗略的化分為城鎮人口和農村人口是不恰當的,也會讓我們錯失很多重要的信息。

原因是中國的城鎮化中包括兩大類,一是城市,二是建制鎮。建制鎮上實現了聚居和一定程度的城市化功能,但大部分現代化的城市功能小鎮均不具備,例如電影和公交,而中國近2萬鄉鎮匯聚的人口就有2億多(按第六次人口普查數據推測)。

也就是說,13億人口中,4億多人口生活在現代化城市,2億多人口生活在鄉鎮,有近6億人口生活在農村。

在中國,不到5%的面積集聚著4億多生活在現代城市中的居民,而超過95%的面積,點綴著近2萬個鄉鎮,和圍繞在鄉鎮周圍的難以計數的農村,生活著剩下的8億多居民。

現代城市居民vs鄉村居民的粗略劃分是重要的,且有意義的。除了因為地理位置和居民收入、生活方式的差異外,還因為現代城市中的居民恰好是可以享受電商快捷物流的人群。

三、現代化的城市和 零售

過去的3年是電商唱主角的3年。特別是在一線到三線城市,在電商快速增長的背景下,傳統 零售 普遍遇到了客流下降的問題。

下圖是各業態樣本店鋪2013到2014年兩年平均銷售增幅的對比。

0

隨著 零售 整個行業增速放緩,兩極分化現象初顯。購物中心和便利店顯現出較為強勁的增幅。而對應的專業店、傳統中小超市、百貨等業態增速停滯。在這樣的背景下,有以下幾個趨勢不容忽視:

1. 跨渠道的融合

正如開頭提及的,很多傳統 零售 商都已經完成了多業態的布局。過去的3年,我們常常提及的是線上和線下,電商和傳統 零售 ,而接下來的5年,一個明顯的趨勢是線上和線下的邊界開始模糊。電商可以開實體店,傳統 零售 商也在不斷走向線上。競爭不再來源于線上和線下的模式,而開始回歸 零售 的本質:誰能更高效的服務消費者。

2014年,中國 零售 總額達26.2萬億,其中23.4萬億仍來自線下銷售渠道。線下銷售仍占據主導地位,但根據德勤的研究,59%的線下銷售受到了數字化載體的影響。數字化載體對于消費者的影響,已經深入到了購買決策過程的方方面面,涵蓋消費行為的全周期。

意識到數字化對于消費者的重要影響,那么我們不難預測:

到現在尚未將跨渠道整合提上日程的 零售 商,實際上已經錯過了很多重要的消費者溝通渠道。以快消品為例,貝恩和Kantar合作的一份報告顯示,全渠道 零售 商正在崛起。

跨渠道融合,可能是更高效服務消費者的最優解。

0

2. 極致體驗

如果將過去的3年定義為各種新型 零售 形式不斷涌現的開荒時代的話,那么未來5年我更傾向于定義為精耕時代。這體現在以下幾個方面:

1)極致的便捷:中國便利店進入快速發展期

一直以來上海都是中國便利店最發達的城市,在上海外環以內的絕大部分地區,方圓1公里內一定會有一家便利店。還記得前年關注過這樣一個問題:北京的 24 小時便利店比上海少很多嗎?為什么? - 北京生活

沒想到現狀很快就要被改寫。

便利店業態受到電商的沖擊較小,目前面臨的三大挑戰是商品創新、特許加盟模式和進駐新地區。

——7-11總經理,內田慎治

中國便利店的快速發展有其推動因素,下面的分析很全面,我直接放上來了。

0

2)價格和運營效率極致

以沃爾瑪、大潤發等為代表的傳統 零售 巨頭是價格和運營效率極致的代表之一。在新 零售 的背景下,傳統大型商超積極嘗試多業態模式,拓展下線城市市場,精耕區域市場,進一步提高運營效率。未來的5年,機會和挑戰并存。

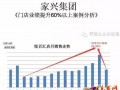

如下圖所示,即便在2014年最有挑戰的時期,像高鑫 零售 ,永輝、華潤和物美等 零售 商仍然保持了相當的門店數量擴張。

0

而這種擴張,往往來源于區域性的精耕細作,提高運營效率,如專注于發展在某一城市/省份的規模。

例如,根據Kantar和貝恩的一份報告顯示,永輝在其第二大市場重慶的市場份額是最大競爭對手的2.5倍,物美在其最大市場北京的市場份額是最大競爭對手家樂福的1.6倍。而沃爾瑪在大本營深圳,份額是其最大競爭對手的2.1倍。在重點城市建立規模后,這些領先的 零售 商開始在周邊地區擴大規模,以建立在城市群內的領導地位。

0

除了大型傳統賣場外,在宏觀經濟不景氣的大背景下,由于消費者對性價比的重視和 零售 商的庫存處理需求,使得折扣百貨、折扣超市店這種生態依然有一定的成長空間。奧特萊斯以商業地產方式運營,為消費者提供低價質優的產品。雖然國內很多奧特萊斯經營慘淡,但整個業態仍處于蓬勃發展期。

3. 個性化

消費者購買力的提升,和生活品質的提高進一步加強了消費者的自我表達訴求。時尚和個性正在變得越來越流行。因此,以差異化、個性化、小眾品牌占主導的買手店模式正迅速增長。

買手店是一種由歐洲人開發的商業模式,也被稱為買手式經營,是指以目標顧客獨特的時尚觀念和趣味為基準,挑選不同品牌的時裝、飾品、珠寶、皮包、鞋子以及化妝品等商品,融合在一起的店面。在港臺,這種店鋪通常位于商場內,是一間獨立的店中店。在歐美,這種店鋪以街鋪形式為主,已經有近百年的歷史。

盡管買手店形式在國內尚處于培育期,但買手制的商業模式仍是未來的發展趨勢之一。我們已經可以看到各類以此依托的電商平臺的蓬勃興起。

4. 專業化

近年來,不少高檔有機食品店、藥店、母嬰店等社區連鎖門店業績增長快速。不管是實體 零售 還是電商平臺,我們都看到深耕某一行業或品類的獨立專業店的崛起。前段時間讀到這篇文章《被打得滿地找牙的傳統企業,看看這家母嬰連鎖如何逆襲互聯網 》,很有啟發。

除此之外,在實體 零售 專業化的趨勢下,由“大而全”到“小而美”的變革也在悄然發生。

例如無印良品的“獨立旅行商店”:MUJI to GO. 與無印良品的常規 零售 店相比,MUJI to GO的面積更小,商品種類也更為集中,主要銷售適合旅行人士購買的產品,包括鎖輪拉桿箱,頸部靠枕,小零食,旅行裝化妝品等等。位置則選在機場、火車站等交通樞紐。

0

5.不僅僅為了購物,更是一種生活方式

如果你還記得文章開頭的一組數據的話,在線下 零售 業態中,購物中心仍然是增長最快的業態。一個重要的原因是購物對于消費者不僅僅是高效完成的任務,也越來越成為一種生活方式。

體驗式消費的需求不僅僅讓購物中心成為人們休閑的首先之一,也滋生出大量的內容電商,如小紅書就是其中的代表之一。

如果你留心一下最近幾年新開的商場,你可能也會得出類似的結論。比如雖然書店不賺錢,但很多商場依然開一個大大的書店供人們休閑。

各種文化展覽、活動講座等展現形式落地到 零售 店和商場,購物中融入美和藝術的樂趣。這些都幫助 零售 商和消費者建立了情感聯系,以潤物細無聲的方式融入到消費者的生活中。

總結來看,5年后城市里的 零售 商可能會有不同,但大部分業態都在今天已經嶄露頭角。如果我們把 零售 的需求層次化分為三個大層次:

貨品可得(Availability)→ 貨品豐富、便捷、價格實惠 →專業化、個性化和生活方式體驗

基于這三個層次,我相信未來的5年,在城市中發生的是第二個層次的極致化體驗和第三個層次的蓬勃興起。

但是不要忘記,中國仍然有超過8億人生活在鄉鎮和農村。適合他們的 零售 業態會是什么樣子?他們又將給中國的 零售 市場帶來什么樣的機會呢?

樂發網超市批發網提供超市貨源信息,超市采購進貨渠道。超市進貨網提供成都食品批發,日用百貨批發信息、微信淘寶網店超市采購信息和超市加盟信息.打造國內超市采購商與批發市場供應廠商搭建網上批發市場平臺,是全國批發市場行業中電子商務權威性網站。

本文來源: 消費趨勢已經變了 那么5年后的零售會是什么樣